Распечатать

С общепринятой точки зрения, крах валюты, особенно такой, как швейцарский франк, маловероятное событие. Версия о том, что центральный банк может печатать деньги до бесконечности, весьма популярна. Но крах валюты не имеет ничего общего с такими действиями ЦБ.

Это больше история о том, что может произойти, когда процентные ставки по облигациям слишком низки.

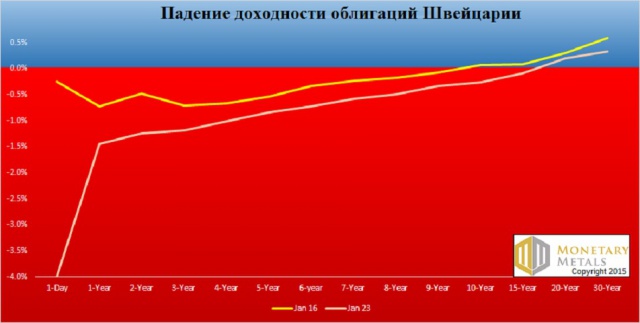

Кривая доходности швейцарских облигации сейчас выглядит как тонущий корабль. Все бумаги, кроме 20 и 30-летних сейчас имеют доходность ниже нуля.

И доходность упала всего за одну неделю. Это, по сути, означает, что вся структура процентных ставок находится под угрозой. И даже нет смысла сравнивать с эталонными казначейскими облигациями США, они сейчас торгуются с доходностью на уровне 1,8%.

Еще второго января доходность швейцарских 10-летних облигаций составляла 37 базисных пунктов (0,37%), а уже пятого января показатель упал до 28 пунктов. После того, как Национальный банк Швейцарии объявил об отмене жесткого курса франка к евро, доходность снизилась до 7 базисных пунктов, а сейчас она составляет -26 пунктов.

Чем можно объяснить этот эпический крах?

Если в течение длительного времени ставка по облигациям равна нулю, то чистая приведенная стоимость всех долгов бесконечно большая. Фактически, любая валютная система, которая зависит от обслуживания своего долга, должна рухнуть, когда доходность стремиться к нулю.

Совсем недавно ЦБ Швейцарии занимал огромное количество франков. Большинство людей говорят, что эти деньги были напечатаны, но они были именно заимствованы.

Проблема в том, что занимая франки, ЦБ не мог вырвать из долгового круга. Он мог только занимать постоянно и отодвигать дату окончательного погашения.

Но обслуживать долг банк может спокойно. И все это делают, так как в ином случае это будет дефолт. При этом банк также должен поддерживать свои обязательства, что он и используется для финансирования своих активов. Если коммерческие банки отзывают депозиты, то ЦБ вынужден продавать активы. А это противоречит его цели и может стать настоящим шоком для хрупкой экономики.

Если обязательства превышают активы, то даже центральный банк может стать банкротом. Денежный поток вскоре станет слишком маленьким, чтобы обслуживать долг. Грубо говоря, необходимо как-то снижать ставку по своим краткосрочным обязательствам, чтобы доход от активов был выше стоимость обслуживания долга. Сделать это сложно, если доходность актива становится отрицательной.

Швейцарский франк и экономические циклы

Итак, ЦБ Швейцарии занимает франки для финансирования покупки евро. Далее эти евро размещаются в активах еврозоны, например, в облигациях Германии. Хорошо известно, что ЦБ очень активно использовал такую торговлю, являясь одним из самых активных покупателей бумаг европейских стран, чтобы удержать франк на нужном уровне. Это также помогло снизить процентные ставки во всей Европе, как и в самой Швейцарии.

Ставки снижались во многих развитых странах. В целом, это нормальное развитие развитой экономики. В США, например, ставки снижались в течение 34 лет.

Правда, использование различных денежно-кредитных инструментов, таких как количественное смягчение, обычно имеет под собой какую-то цель. ФРС, например, эту цель четко определила, поэтому вполне удачно вышла из программы QE. А вот Нацбанк Швейцарии действовал без цели, если не учитывать поддержание необходимого курса. В результате, на процентные ставки было оказано сильнейшее давление.

Но в начале года что-то изменилось. Почему ставки начали падать так быстро? Начнем с того, что ЦБ вынужден был убрать привязку, так как ему приходилось занимать все больше франков для покупки облигаций. При этом риски по другим активам росли.

Из-за отмены привязки, многие из игроков вынужден были закрывать позиции в срочном порядке из-за резкого роста рисков. Поэтому франк быстро укреплялся. Грубо говоря, закрывались позиции по активам евро для того, чтобы получить франки. Затем компании начали покупать активы, номинированные во франках, например, швейцарские государственные облигации.

Рынок перевернулся. Так как если франки использовались для покупки активов в еврозоне, которая значительно больше экономики Швейцарии, все было нормально, но как только они вернулись «домой», система дала сбой, а кривая доходности сместилась в отрицательную зону.

Заниженные ставки вызывают рост рисков и предполагают падения прибыли. Это означает, что со временем спрос на облигации упадет, а у ЦБ просто не хватит средств для обслуживания долга. В zerohedge.com отмечают, что выхода для ЦБ Швейцарии и франка сейчас просто нет, в рамках существующей систему. Возможно, поможет какой-то нестандартный шаг, но если выйти из сложившейся ситуации не получается, то банкротство неизбежно.

А дальше начнет действовать эффект домино. Где-то во время этого процесса начнется паническое бегство из франка, огромные продажи. И это не будет иметь ничего общего с количеством денег или «печатным станком».

Конечно, Национальный банк Швейцарии еще может как-то спасти ситуацию, продавая активы в евро для покупки франка. Это должно поддержать валюту, а спекулянты, которые будут знать о намерениях ЦБ, также будут поддерживать высокий спрос на франк, предпочитая держать его и ждать укрепления.

Но уже сейчас мало оснований для того, чтобы покупать швейцарские облигации. Что лучше, получить с Минфина США 1,8% по 10-летним облигациями, или заплатить 0,26% ЦБ Швейцарии? Разница просто огромна, и ручеек, обозначающий переток капитала из франка в доллар, может стать полноценным потоком очень быстро.

Кейт Вейнер из Monetary Metals считает, что крах франка может начаться уже на следующей неделе, но может и не произойти в этом году вообще. Очевидным является только то, что как только процесс начнется, он приобретет взрывной характер.