Распечатать

Центробанк РФ решил, как уладить проблему должников, взявших валютные кредиты под жилье до резкого падения рубля. Валютную ипотеку конвертируют в рубли по курсу на 1 октября 2014 г.

Банк России разослал банкирам письмо, подписанное главой финрегулятора Эльвирой Набиуллиной, с рекомендациями конвертировать «плохие» долги по валютной ипотеке по 39,4 руб. за доллар и 49,98 руб. за евро соответственно, если кредиты были в долларах и евро.

Это касается не только россиян, взявших кредиты в 2014 г., когда рубль обесценился почти в 2 раза.

Дело в том, что банки отказываются реструктуризировать валютные ипотечные долги и за последние годы. С учетом стремительного падения рубля выплаты по ипотечным кредитам таких российских заемщиков выросли в 2 раза.

Так, в начале январе 2013 г. доллар стоил 30,37 руб., евро — 40,22 руб. Через год — уже 32,66 и 45,1 руб. соответственно.

Согласно данным ЦБ задолженность по валютным ипотечным кредитам в РФ составляет около 120 млрд руб. (около 4% от всего долга по ипотеке), а в кредитных портфелях банков — не более 10%.

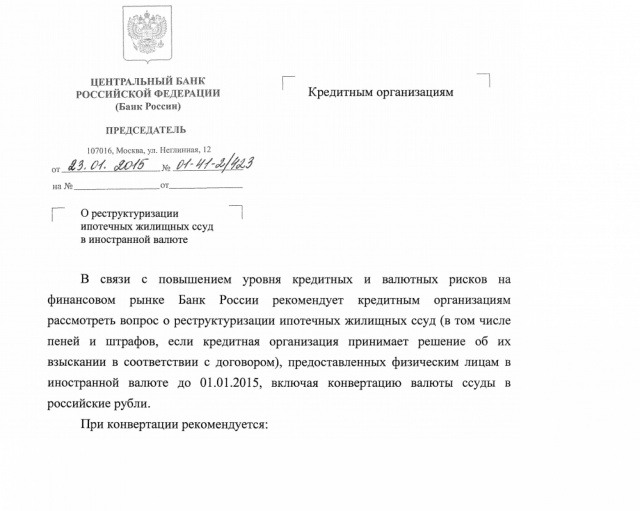

Текст письма ЦБ по конвертации валютной ипотеки

В связи с повышением уровня кредитных и валютных рисков на финансовом рынке Банк России рекомендует кредитным организациям рассмотреть вопрос о реструктуризации ипотечных жилищных ссуд (в том числе пеней и штрафов, если кредитная организация принимает решение об их взыскании в соответствии с договором), предоставленных физическим лицам в иностранной валюте до 01.01.2015, включая конвертацию валюты ссуды в российские рубли.

При конвертации рекомендуется:

использовать официальный курс иностранной валюты по отношению к рублю, установленный Банком России по состоянию на 01.10.2014;

применять ставки, соизмеримые со ставками по выдаваемым кредитными организациями жилищным ипотечным кредитам в рублях.

В отношении реструктурированных ипотечных жилищных ссуд уполномоченный орган управления (орган) кредитной организации может принять решение о признании таких ссуд реструктурированными без ухудшения оценки качества обслуживания долга.

Кредитным организациям при принятии указанных решений рекомендуется руководствоваться письмом Банка России от 18 декабря 2014 года NQ 209-Т «Об особенностях применения нормативных актов Банка России», в том числе в части отражения информации о ссудах (совокупности ссуд, выданных одному заемщику или группе связанных заемщиков) в отчетности по форме 0409115 «Информация о качестве активов кредитной организации (банковской группы)».