Как он отмечает в своей статье на Project Syndicate, каждому мировому экономическому спаду с 1970 г. предшествовало по крайней мере удвоение цен на нефть, и каждый раз цена на нефть падала в два раза и оставалась низкой в течение шести месяцев или около того, потом следовало большое ускорение роста мировой экономики.

Главный экономист Gavekal Dragonomics Анатолий Калетский

Упав со $100 до $50, цена на нефть сейчас колеблется именно на этом критическом уровне. Так следует ли нам ожидать, чтобы $50 стали дном или потолком нового торгового диапазона на нефть?

Большинство аналитиков все еще видят $50 как дно или даже трамплин, потому что позиционирование на рынке фьючерсов предполагает ожидания довольно быстрого отскока до $70 или $80. Но экономика и история показывают, что сегодняшняя цена должна рассматриваться, как вероятный «потолок» гораздо более низкого торгового диапазона, который может растянуться на всем пути вниз к $20.

Чтобы понять почему, рассмотрим сначала идеологическую иронию в центре современной энергетической экономики. Рынок нефти всегда был отмечен борьбой между монополией и конкуренцией. Однако, большинство западных комментаторов отказываются признать это то, что чемпионом конкуренции в настоящее время является Саудовская Аравия, а свободолюбивые нефтяники из Техаса молятся ОПЕК, чтобы организация восстановила свою монопольную власть.

Теперь давайте обратимся к истории — в частности, истории с поправкой на инфляцию цен на нефть с 1974 года, когда ОПЕК впервые организовалась. Эта история показывает два различных режима ценообразования. С 1974 по 1985, цена американской товарной нефти колебалась между $50 и $120 в сегодняшних деньгах. С 1986 по 2004 она изменялась в пределах от $20 до $50 (за исключением двух кратких отклонении в 1990 года, после вторжения в Кувейт и девальвации в России в 1998 году). Наконец, с 2005 по 2014 год, нефтью снова торгуют по цене 1974-1985 годов, в диапазоне примерно от $50 до $120, за исключением двух очень коротких периодов обострения в течение 2008-2009 годов, во время финансового кризиса.

Иными словами, торговый диапазон последних десяти лет был похож на первое десятилетие ОПЕК, в то время как 19 лет с 1986 по 2004 представлял собой совершенно иной режим. Кажется правдоподобным, что разницу между этими двумя режимами можно объяснить распадом власти ОПЕК в 1985 году, в связи с Северным морем и развитием добычи нефти на Аляске, что спровоцировало переход от монополистической к конкурентной цене. Этот период закончился в 2005 году, когда рост спроса из Китая временно создал дефицит нефти на мировом уровне, что позволило ОПЕК восстановить и “дисциплинировать” цену.

Эти зарегистрированные отметки в $50, являются возможной демаркационной линией между монопольными и конкурентными режимами. И экономика конкурентных рынков по сравнению с монопольным ценообразованием подсказывает, почему $50 будет потолком, а не «дном».

В условиях конкурентного рынка, цены должны быть равны предельным издержкам. Проще говоря, цена будет отражать затраты, которые эффективный поставщик должен окупить в производстве последнего барреля нефти, необходимые для удовлетворения спроса на мировом уровне. В монопольном ценовом режиме, напротив, монополист может выбрать цену значительно выше предельных издержек и будет ограничивать производство, для обеспечения того, чтобы предложение не превысило спрос (который так или иначе бы был из-за искусственно завышенной цены).

До лета прошлого года, нефть работала на основании монопольных цен режима, потому что Саудовская Аравия стала “стабилизирующим производителем,” ограничив поставки, когда они превысили спрос. Но этот режим создал мощные стимулы для других производителей нефти, особенно в США и Канаде, чтобы резко расширить производство. Несмотря на более высокие затраты на производство, североамериканские производители сланцевого масла и газа могут получить большие прибыли, благодаря гарантии Саудовской цены.

Однако, Саудовская Аравия, может поддерживать высокие цены только за счет снижения объемов собственного производства, чтобы освободить место на мировом рынке для постоянно растущего производства в США. Осенью прошлого года саудовские лидеры, очевидно, решили, что это проигрышная стратегия — и они были правы, поскольку ее логическим результатом стало бы превращение Америки в мирового лидера по добыче нефти, в то время как Саудовская Аравия исчезла бы на второй план, не только как экспортер нефти, но и, возможно, как страна, которую США чувствовали себя обязанными защищать.

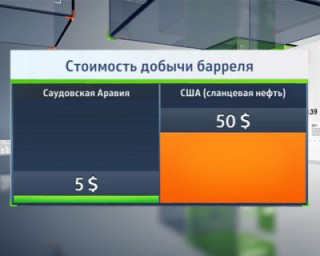

Стоимость добычи барреля

«Властители нефти» на Ближнем Востоке в настоящее время озабочены тем, чтобы изменить эту потерю статуса, и их недавнее поведение в ОПЕК становится понятным, с учетом этой точки зрения. Но единственным способом для ОПЕК восстановить, или даже сохранить, свою долю на рынке, является снижение цены до той отметки, чтобы американские производители резко сократили объемы своего производства, чтобы сбалансировать мировой спрос и предложение. Короче говоря, саудовцы должны перестать быть “стабилизирующим производителем”, а вместо этого заставить американских «фрекеров» выступить в этой роли.

Любой учебник по экономике рекомендовал бы точно такой же подход. Горючий сланец дорого добывать и, следовательно, он должен оставаться в земле, пока все недорогие нефтяные месторождения в мире не качают на максимальной мощности. Кроме того, добычу сланца можно дешево запустить и остановить.

Поэтому условия конкурентного рынка будут диктовать, чтобы Саудовская Аравия и другие производители дешевой нефти всегда работали на полную мощность, в то время как фрекеры США бы испытывали циклы подъемов и спадов, характерные для рынков первичной продукции, закрывались, когда мировой спрос слабый или новые недорогие материалы приходят потоком из Ирака, Ливии, Ирана или России, и наращивали производство только во время мировых бумов, когда спрос на нефть находится на пике.

По этой конкурентной логике, предельная стоимость американского сланцевого масла станет потолком для мировых цен на нефть, тогда как затраты на относительно отдаленные и малорентабельные обычные нефтяные месторождения ОПЕК и России создадут пол. Как это часто бывает, оценка издержек производства сланцевого масла в основном около $50, в то время как уровень безубыточности обычных малорентабельных месторождении в целом на уровне около $20. Таким образом, торговый диапазон в прекрасном новом мире конкурентной нефти должен быть примерно от $20 до $50 за баррель.