Распечатать

Еще совсем недавно многим казалось, что цены на уровне $20-30 за баррель вполне реальны. Это неудивительно, так как в предыдущие три месяца ежемесячно цены падали на $10. Но сейчас цены начали восстанавливаться, и даже $40 кажется слишком низкой стоимостью.

Стоимость нефти марки Brent выросла до $58,4 за баррель, а WTI — до $52,3.

При этом некоторые видные эксперты прогнозируют, что падение ниже $40 вероятно, а текущее восстановление продлится не более 2-3 месяцев, так как по сравнению с текущим спросом объем поставок слишком большой.

С другой стороны, ситуацию на рынке нефти во многом определяют трейдеры и их ожидания, а они привыкли смотреть значительно дальше, чем на пару месяцев.

Ожидается, что баланс спроса и предложения будет достигнут во второй половине 2015 г., а трейдеры начнут готовиться и входить в позиции задолго до этого времени. Поэтому можно сказать, что $50 сейчас, судя по всему, это последний рубеж при падении.

И ситуация 2008 г., когда цены упали до $30 за баррель, не повторится по двум причинам. Во-первых, мировой спрос сейчас на 5 млн баррелей выше, чем это было в 2008 г. Во-вторых, большая часть новой добычи нефти в последние пять лет основана на сланцевых нефтяных месторождениях США, где точка безубыточности обычно выше $40 за баррель. И это ощутимо выше точки безубыточности, чем пять лет назад.

Конечно, риски падения есть, но трейдеры с большой вероятностью начнут делать ставки на рост цен в ожидании того, что рыночные условия для сырой нефти улучшатся в течение нескольких месяцев. Самый главный показатель этого был заметен в январе.

Так, например, снижение WTI было значительно медленнее, чем в предыдущие пять месяцев. Впервые с сентября цены упали меньше чем на $10 за баррель.

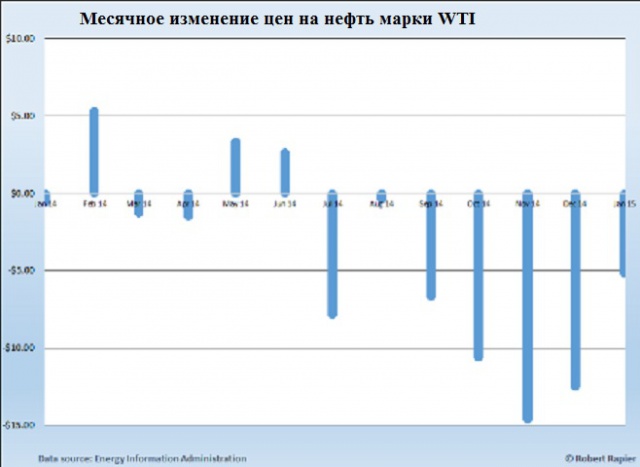

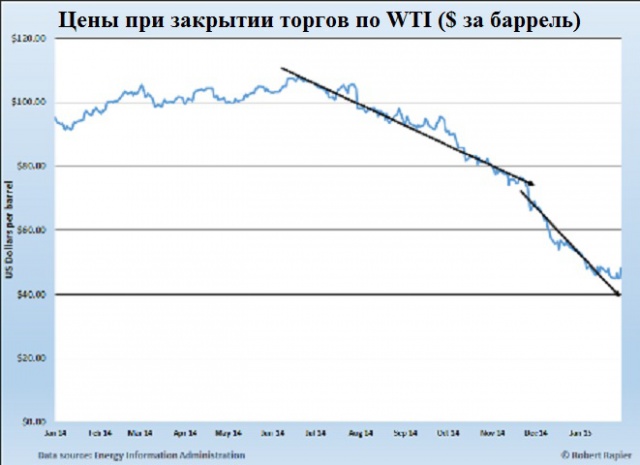

Но еще более интересно посмотреть на результаты прошлого года. В первой половине цены немного росли, а затем начали падать после достижения пика на уровне $107 за баррель в июне. 27 ноября ОПЕК приняла решение не сокращать квоты на добычу, а снижение ускорилось. При этом падение не замедлялось до середины января.

Таким образом, вместо того чтобы упасть ниже $40 за баррель WTI, нефть завершила месяц на уровне более $48. И этот рост был зафиксирован, несмотря на то что в начале недели Управление энергетической информации США сообщило о том, что запасы нефти в США выросли почти на 9 млн баррелей за неделю.

Если же посмотреть на рыночную ситуацию с точки зрения действий трейдеров, то почти всегда, когда цены на нефть резко падают, они склонны игнорировать «бычьи» новости, тогда как если цены растут, она не замечаются негативный новостной фон.

Поэтому, если цены продолжат оставаться выше $40 за баррель в ближайшие пару месяцев вне зависимости от новостей, шансов на дальнейшее снижение крайне мало. По крайней мере в этом году.

Амплитуда колебаний на рынке нефти в последнее время резко выросла. На прошлой неделе мы наблюдали ралли почти на 20%, что вселило надежду во многих участников рынка. Но надежды быстро развеялись 4 февраля, когда фьючерсы на WTI с поставкой в марте упали сразу на 8% за один день.

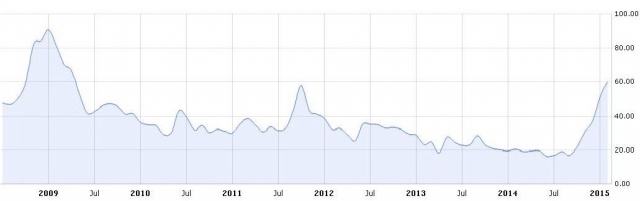

Но сейчас цены вновь растут, и колебания очень сильные. Индекс волатильности нефти достиг своего максимального значения с апреля 2009 г.

Стоит добавить, что индекс волатильности нефти достиг своего исторического минимума перед самым началом обвала цен.

Индекс волатильности котировок нефти CBOE Crude Oil Volatility Index

Данные, графика: Чикагская биржа опционов

6 июня 2014 г. индекс волатильности снизился до уровня 14,5 пункта. Через 14 дней, 20 июня, нефтяные котировки достигли своего пика в 2014 г., поднявшись до отметки $115 за баррель. В течение следующих 6 месяцев биржевые цены на нефть рухнули на 60%.

С одной стороны, новостной фон очень богатый. Крупные нефтяные компании решаются на историческое сокращение расходов, инвесторы ждут падения добычи, но фактическая добыча по-прежнему крайне высока.

Вероятно, потребуется больше времени, прежде чем начнет падать добыча, если цены не вырастут. Поэтому инвесторы поняли, что поторопились с покупками в конце января и начале февраля.

Впрочем, сильное падение также создало отличную возможность покупки для тех, кто не успел поучаствовать в ралли.

Волатильность была всегда, ее создают спекулянты, и это не является отражение фундаментальных изменений в поставках.

Вот поэтому даже трехдневное ралли не является отражение реального изменения дел на рынке. Некоторые банки утверждают, что если цены на нефть вырастут слишком быстро, нефтяная промышленность не будет сокращать добычу, а это необходимо для балансировки рынка.

Если цены вырастут слишком быстро, то они также быстро упадут вновь, например, во второй половине 2015 г. и в 2016 г. Рано или поздно, конечно, они вновь вырастут, но сам процесс восстановления затянется.

В конечном итоге спрос и предложение направят цены в разумном направлении, а достигнутые уровни будут устраивать большинство участников рынка. Но по пути к этой стабильности мы столкнемся с крайне высокой волатильностью и инерционностью. Резкое падение цен после роста почти на 20% является напоминанием, что никто не знает, как будут двигаться цены, и никто не может точно определить дно.